Vivemos um momento de transição em diversos aspectos e a preocupação mundial com a descarbonização é uma realidade que nossa indústria nacional precisa encarar, se adaptar e participar das mudanças. É uma preocupação para os grandes, médios e até pequenos industriais. Os produtos metalúrgicos representam um papel importante para o compromisso do país na redução de poluentes e devemos preparar nossa participação.

O processo de descarbonização abrange uma série de ações com objetivo de reduzir as emissões de gases de efeito estufa, não é só uma tendência, mas uma necessidade para a garantia de um futuro sustentável. Para a indústria brasileira, em especial as pequenas e médias, essa transição pode ser desafiadora a curto prazo, mas a longo prazo é vantajosa.

Para o setor produtivo as mudanças também são imediatas, mas o maior desafio é manter o equilíbrio dessa equação que move um país, que é a indústria geradora de empregos, motor pungente de qualquer economia estar sempre com a inovação em dia sem comprometer a sustentabilidade, tão urgente e necessária.

A adaptação ao novo cenário não depende só de nós, mas também do governo, que precisa apoiar o investimento em pesquisa e desenvolvimento e, mais do que isso, demonstrar além da vontade política para promover ações incisivas e dar o suporte necessário.

No último mês o MDIC (Ministério do Desenvolvimento, Indústria, Comércio e Serviços) deu início à construção da Política Nacional de Descarbonização da Indústria (PNDI), com a meta de traçar estratégias para redução de gases de efeito estufa. O secretário de Indústria Verde, Descarbonização e Bioindústria do MDIC, Rodrigo Rollemberg, afirmou a necessidade da política de descarbonização dos setores estar alinhada ao fortalecimento da indústria nacional e a notória urgência de um projeto voltado para a indústria do aço. Estamos atentos para ver a iniciativa chegar à realidade de nossas fábricas.

Junto a isso, o plano de trabalho do “HUB de Descarbonização Industrial do Brasil” como resultado do acordo de cooperação entre Brasil e Reino Unido, é uma mobilização de parceria para a descarbonização do setor industrial com a proposta de facilitar o intercâmbio entre parceiros bilaterais (nacionais e internacionais), fundos multilaterais, programas de assistência técnica, coalizões e iniciativas do setor privado e do governo brasileiro para apoiar a transição.

Pela Abimetal e o Sicetel já estamos fazendo nossa parte. Na última reunião apresentamos a estrutura do Senai que pode contribuir com nossa indústria processadora de aço e do Centro de Descarbonização. Formamos um grupo de trabalho que vai coordenar os trabalhos de levantamento do inventário da pegada de carbono nas indústrias dos nossos associados e a possibilidade de um programa direcionado para o nosso segmento.

Precisamos avançar e, ao fazer esse caminho como parte de uma entidade representativa como a Abimetal é a escolha mais segura e eficiente para garantirmos a competitividade e o desenvolvimento do setor.

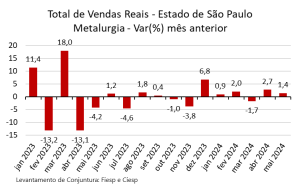

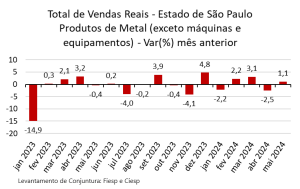

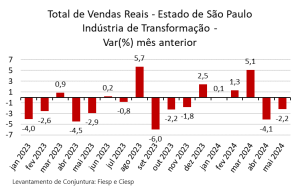

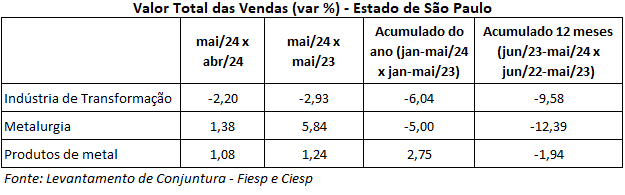

O mais recente Levantamento de Conjuntura, realizado pela Fiesp e Ciesp e focado no Estado de São Paulo, indica que os setores em que se incluem a indústria processadora de aço defendida pela Abimetal-Sicetel apresentaram aumento devendas reais no mês de maio. Estes setores, metalurgia e produtos de metal (excetomáquinas equipamentos), tiveram aumento de 1,38 e 1,08%, respectivamente, nacomparação de maio de 2024 com o mês anterior. Este resultado contrasta com odesempenho da indústria de transformação paulista, cujas vendas reais recuaram2,2% no mesmo período de comparação.

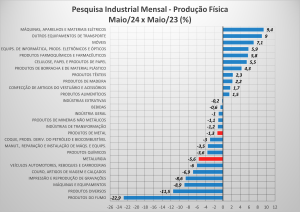

O mais recente Levantamento de Conjuntura, realizado pela Fiesp e Ciesp e focado no Estado de São Paulo, indica que os setores em que se incluem a indústria processadora de aço defendida pela Abimetal-Sicetel apresentaram aumento devendas reais no mês de maio. Estes setores, metalurgia e produtos de metal (excetomáquinas equipamentos), tiveram aumento de 1,38 e 1,08%, respectivamente, nacomparação de maio de 2024 com o mês anterior. Este resultado contrasta com odesempenho da indústria de transformação paulista, cujas vendas reais recuaram2,2% no mesmo período de comparação. Na comparação de maio de 2024 com o mesmo mês do ano anterior, asvendas reais da indústria de transformação paulista recuaram 2,93%. A metalurgiae os produtos de metal avançaram 5,84 e 1,84% nesta mesma comparação,respectivamente.No acumulado do ano, as vendas reais da indústria de transformação e ametalurgia recuam 6,04 e 5%, respectivamente. Os produtos de metal avançam2,75%.

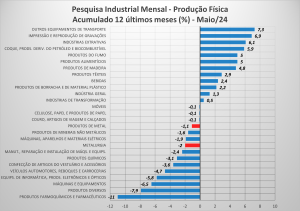

Na comparação de maio de 2024 com o mesmo mês do ano anterior, asvendas reais da indústria de transformação paulista recuaram 2,93%. A metalurgiae os produtos de metal avançaram 5,84 e 1,84% nesta mesma comparação,respectivamente.No acumulado do ano, as vendas reais da indústria de transformação e ametalurgia recuam 6,04 e 5%, respectivamente. Os produtos de metal avançam2,75%. No acumulado dos últimos 12 meses, os três setores apresentam queda nasvendas. A indústria de transformação variou -9,58%, metalurgia -12,39 e produtosde metal -1,94%. Os gráficos das séries históricas indicam uma recuperação tímida dossetores processadores de aço em São Paulo. A pesquisa também indica que os trêssetores operam em patamares distantes do pico. A indústria de transformaçãopaulista teve seu máximo em abril de 2014, com valor de 137,65, enquanto o dadode maio de 2024 indica vendas no patamar de 87,1 pontos, 36,7% inferior ao pico.A metalurgia teve seu máximo em maio de 2007, com 114,96 pontos; atualmente encontra-se com 51,39 pontos, valor 55,3% inferior.

No acumulado dos últimos 12 meses, os três setores apresentam queda nasvendas. A indústria de transformação variou -9,58%, metalurgia -12,39 e produtosde metal -1,94%. Os gráficos das séries históricas indicam uma recuperação tímida dossetores processadores de aço em São Paulo. A pesquisa também indica que os trêssetores operam em patamares distantes do pico. A indústria de transformaçãopaulista teve seu máximo em abril de 2014, com valor de 137,65, enquanto o dadode maio de 2024 indica vendas no patamar de 87,1 pontos, 36,7% inferior ao pico.A metalurgia teve seu máximo em maio de 2007, com 114,96 pontos; atualmente encontra-se com 51,39 pontos, valor 55,3% inferior.

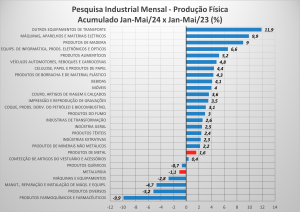

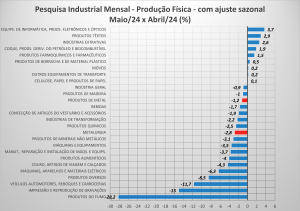

A produção da indústria processadora de aço, defendida pela AbimetalSicetel recuou em maio de 2024, na comparação com abril, de acordo com os resultados da Pesquisa Industrial Mensal – Produção Física, a cargo do IBGE. Na série dessazonalizada, usada para comparar maio com abril, as produções da metalurgia e a de produtos de metal (exceto máquinas e equipamentos) caíram 2,8% e 1,2%, respectivamente. Estes resultados negativos revertem os ganhos verificados em abril, trazendo a produção industrial dos processadores de aço para patamares inferiores ao de março.

A produção da indústria processadora de aço, defendida pela AbimetalSicetel recuou em maio de 2024, na comparação com abril, de acordo com os resultados da Pesquisa Industrial Mensal – Produção Física, a cargo do IBGE. Na série dessazonalizada, usada para comparar maio com abril, as produções da metalurgia e a de produtos de metal (exceto máquinas e equipamentos) caíram 2,8% e 1,2%, respectivamente. Estes resultados negativos revertem os ganhos verificados em abril, trazendo a produção industrial dos processadores de aço para patamares inferiores ao de março. Na comparação do acumulado do ano até abril, ainda havia um ligeiro crescimento (0,1%).

Na comparação do acumulado do ano até abril, ainda havia um ligeiro crescimento (0,1%). Dos seus componentes, a indústria extrativa avançou 2,6%, enquanto a de transformação recuou -2,2%. No acumulado do ano, a indústria geral ainda registra crescimento de 2,5%,

Dos seus componentes, a indústria extrativa avançou 2,6%, enquanto a de transformação recuou -2,2%. No acumulado do ano, a indústria geral ainda registra crescimento de 2,5%,