Os resultados da pesquisa Sondagem Industrial da Confederação Nacional das Indústrias (CNI) para agosto de 2024 indicam crescimento na produção tanto para a indústria geral, quanto para os setores processadores de aço (indústria metalúrgica e produtos de metal, exceto máquinas e equipamentos). Trata-se do segundo mês seguido de resultados positivos para estes três grupos.

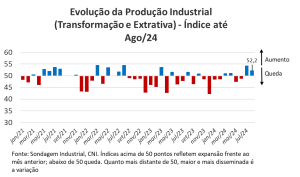

O índice de evolução da produção industrial (indústria de transformação e extrativa) registrou 52,2 pontos em agosto de 2024, valor inferior aos 54,3 pontos de julho, mas acima do limiar de 50 pontos, que indica crescimento. Os índices usados para mensurar o desempenho são construídos de maneira que valores acima de 50 pontos indicam aumento em relação ao mês anterior, valores abaixo de 50 indicam retração. Quanto mais distante de 50, mais intensa é a variação do indicador.

A Utilização da Capacidade Instalada da indústria geral avançou 1% na comparação com julho, atingindo 72%, registrando o terceiro mês seguido de alta. O índice do número de empregados também avançou, registrando 50,7 pontos, após 51,3 pontos em julho., indicando contratação de mão-de-obra. Em junho, este indicador havia registrado estabilidade.

O mês de agosto também registrou avanços da produção industrial em todas as regiões as cinco regiões, dando continuidade a expansão da atividade verificada em julho. Na avaliação por porte da empresa, a produção avançou para as empresas médias e grandes (52,2 e 53,7 pontos, respectivamente). As empresas pequenas apresentaram pior desempenho, com retração da produção em agosto (49,3 pontos), após manter virtual estabilidade em julho (50,2 pontos).

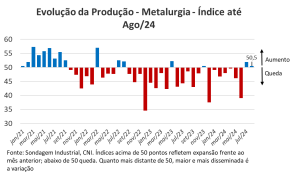

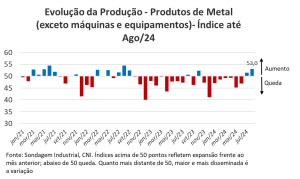

Para melhor entendimento dos setores processadores de aço, defendidos pela Abimetal-Sicetel, utilizamos duas categorias da indústria: metalurgia e fabricação de produtos de metal (exceto máquinas e equipamentos). Estes setores registraram 50,5 e 53 pontos, respectivamente. Este avanço do indicador de produção indica continuidade da expansão verificada em julho. Estes resultados ocorrem após um primeiro semestre marcado por indicadores em território de retração.

Com relação ao emprego, ambos setores registraram índices superiores a julho. O emprego da metalurgia atingiu 49 pontos em agosto, uma melhora frente aos 47,6 de julho, mas ainda em território de contração. Os produtos de metal, por sua vez, atingiram um patamar de estabilidade (50 pontos), após 48,7 no mês anterior.

Em agosto, a utilização da capacidade instalada recuou um ponto percentual para metalurgia (67%) e se manteve estável para os produtos de metal (68%), na comparação com julho. Em agosto de 2023, o percentual para estes setores foi de 69% e 67%, respectivamente.

A melhora na produção dos últimos dois meses da pesquisa ainda não reverberou para as expectativas de investimento no caso da metalurgia. Este indicador registrou 47,1 pontos na expectativa de setembro, valor inferior aos 49,5 da pesquisa anterior, refletindo as dificuldades de longo prazo que passa o setor. Os produtos de metal se saíram melhor com relação a essa expectativa, com 53,2 em setembro, e valores superiores a 50 ao longo do 2024.

A expetativa de demanda também avançou em setembro para os dois setores de processadores de aço, com valores superiores a agosto. A metalurgia avançou para 55,3 e os produtos de metal para 55 pontos nesta última pesquisa.

Os resultados da pesquisa Sondagem Industrial com os dados de agosto indicam continuidade da expansão verificada a partir de julho. Estes resultados refletem o crescimento da economia brasileira, num quadro de forte expansão fiscal, queda do desemprego e expansão da renda, além de melhora nos investimentos. Além disso, a melhora para a indústria já deve refletir o afrouxamento da política monetária iniciado pelo Banco Central a partir de junho de 2023 (queda da taxa Selic de 13,75 para 10,75%.

Entretanto, alguns sinais de cautela devem ser levantados. O Banco Central deve iniciar um novo ciclo de aumento de juros a partir de setembro. Adicionalmente, os setores processadores de aço ainda continuam a sofrer com a forte entrada de produtos importados, especialmente da China. A desaceleração econômica do país asiático implica que as exportações continuam como alternativa para maior utilização de seu amplo parque industrial.

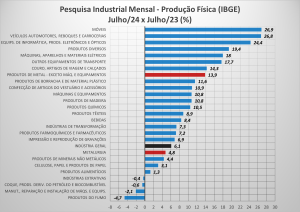

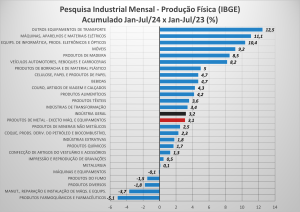

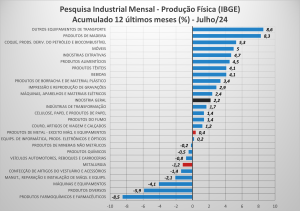

No ano, o desempenho da indústria geral é bastante positivo, com crescimento de 3,2% no acumulado deste ano frente aos primeiros sete meses de 2023 e 2,2% no acumulado de 12 meses.

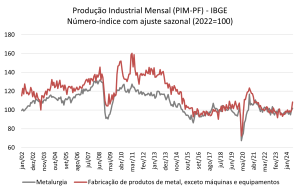

No ano, o desempenho da indústria geral é bastante positivo, com crescimento de 3,2% no acumulado deste ano frente aos primeiros sete meses de 2023 e 2,2% no acumulado de 12 meses. Apesar da melhora recente, o desempenho da indústria, incluindo os setores processadores de aço ainda está distante dos picos. A metalurgia atingiu seu máximo em julho de 2008 e os produtos de metal em março de 2011 (séries dessazonalizadas). Para ilustrar a distância da produção destes setores em relação aos seus máximos registrados, o patamar de julho de 2024 para ambos os setores ainda é 23% e 32,4% abaixo dos seus picos, respectivamente.

Apesar da melhora recente, o desempenho da indústria, incluindo os setores processadores de aço ainda está distante dos picos. A metalurgia atingiu seu máximo em julho de 2008 e os produtos de metal em março de 2011 (séries dessazonalizadas). Para ilustrar a distância da produção destes setores em relação aos seus máximos registrados, o patamar de julho de 2024 para ambos os setores ainda é 23% e 32,4% abaixo dos seus picos, respectivamente.