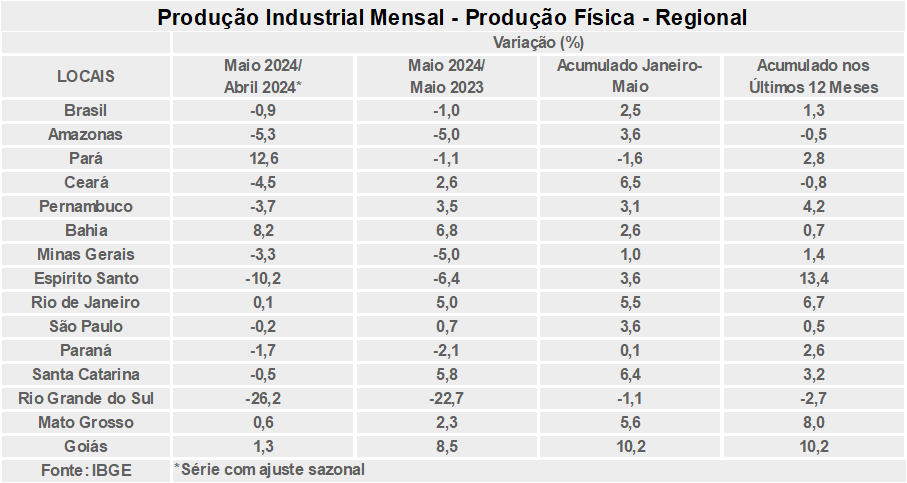

Os resultados da Produção Industrial Mensal – Produção Física Regional, divulgados pelo IBGE, apontam recuo na produção em 10 dos 15 locais pesquisados em maio, na comparação com o mês anterior (série com ajuste sazonal). Neste período, a produção industrial brasileira recuou 0,9%.

Destaque negativo foi o Rio Grande do Sul, com queda de 26,2% frente a abril, desempenho afetado pelas fortes chuvas que atingiram o estado. São Paulo também apresentou leve queda frente a abril: -0,2%.

Na comparação de maio de 2024 com o mesmo mês do ano anterior, seis regiões amargaram quedas na produção industrial, enquanto o a indústria brasileira recuou 1,0% na mesma comparação. Entre os destaques negativos estão o Paraná (-2,1%), Minas Gerais (-5,0%) e Rio Grande do Sul (-22,7%). São Paulo, por sua vez, apresentou crescimento de 0,7%.

Apesar de alguns resultados negativos para maio, a produção nacional ainda cresce 2,5% na comparação do acumulado até maio de 2024 com os mesmos meses de 2023. Na avaliação regional, somente duas localidades não apresentaram crescimento.

Na comparação do acumulado de 12 meses até maio de 2024 em relação aos 12 meses imediatamente anteriores, a produção brasileira cresceu 1,3%, sendo que quatro das 15 regiões apresentaram quedas nessa comparação.

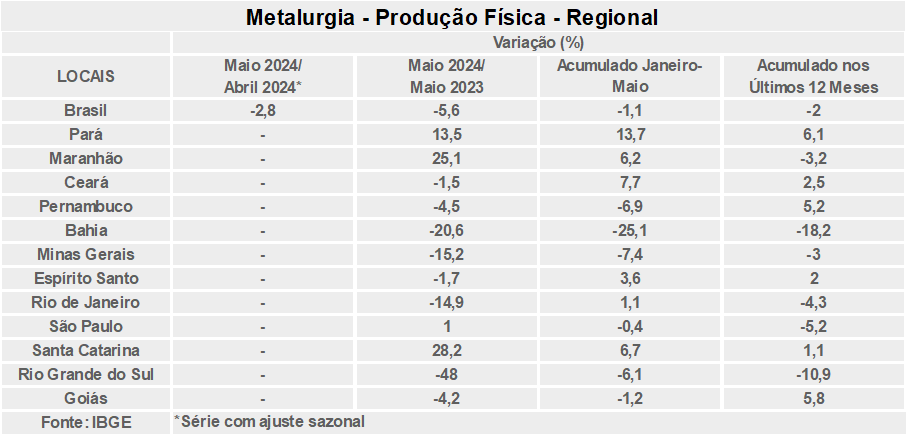

O desempenho dos setores onde se incluem as indústrias processadoras de aço – metalurgia e produtos de metal, exceto máquinas e equipamentos – vem apresentando um desempenho mais fraco que a totalidade da indústria. Para o Brasil, a metalurgia e os produtos de metal recuaram 2,8% e 1,2% entre maio e abril deste ano (série dessazonalizada), respectivamente.

No acumulado do ano, a metalurgia recua 1,1%, enquanto os produtos de metal avançam 1,6%.

Na avaliação regional por setor, o IBGE não divulga os resultados dessazonalizados, portanto, não há comparação com o mês anterior. Na comparação de maio deste ano com o mesmo mês do ano passado, houve quedas 8 das 12 regiões com dados para a metalurgia e 5 das 10 para os produtos de metal. O Rio Grande do Sul teve quedas expressivas na produção. Usando a comparação anual, a metalurgia do estado recuou 48% e os produtos de metal variaram -25,3%.

Quanto ao estado de São Paulo, a metalurgia cresceu 1% na comparação maio de 2024 com o mesmo mês do ano anterior, enquanto os produtos de metal recuaram 1,7% nessa mesma comparação. No acumulado do ano, a metalurgia paulista ainda recua 0,4%, ao passo que os produtos de metal avançam 2,5%.

Apesar de um começo de ano com algumas notícias positivas para a indústria, o mês de maio apresentou os efeitos negativos das chuvas no Rio Grande do Sul. Estas que, inclusive, afetaram a produção em outros estados, via a interrupção do fornecimento de componentes, como autopeças para a indústria automobilística. O desempenho para o segundo semestre ainda é incerto. Algumas variáveis devem impulsionar o setor, como o mercado de trabalho aquecido e aumento da renda, enquanto outros fatores deverão contribuir negativamente, como a interrupção do corte da taxa básica de juros e incertezas com relação ao desempenho das contas públicas. O impacto das chuvas do Rio Grande do Sul sobre a atividade, por sua vez, pode ser menor que o inicialmente esperado. Algumas instituições, como bancos, chegaram a estimar uma redução de 0,2 a 0,3 pontos percentuais sobre o PIB de 2024. Dados recentes, entretanto, indicam rápida recuperação do estado, com o desembolso de recursos destinados à reconstrução.

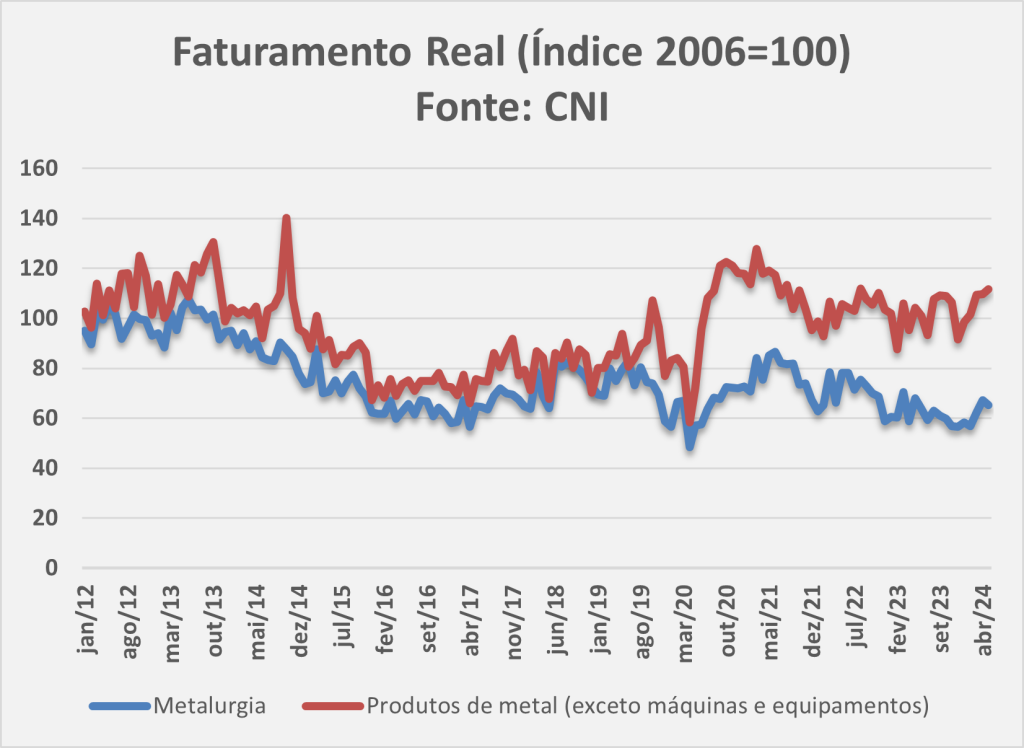

O faturamento real da indústria de transformação, que inclui 21 setores, recuou 3,8 em maio de 2024 frente ao mês anterior, na série dessazonalizada, de acordo com os Indicadores Industriais reportados pela Confederação Nacional das Indústrias (CNI). Também houve recuos de 2,3% e 1,2% nas horas trabalhadas na produção e rendimento médio, respectivamente. Os dados de emprego, por sua vez, indicam estabilidade.

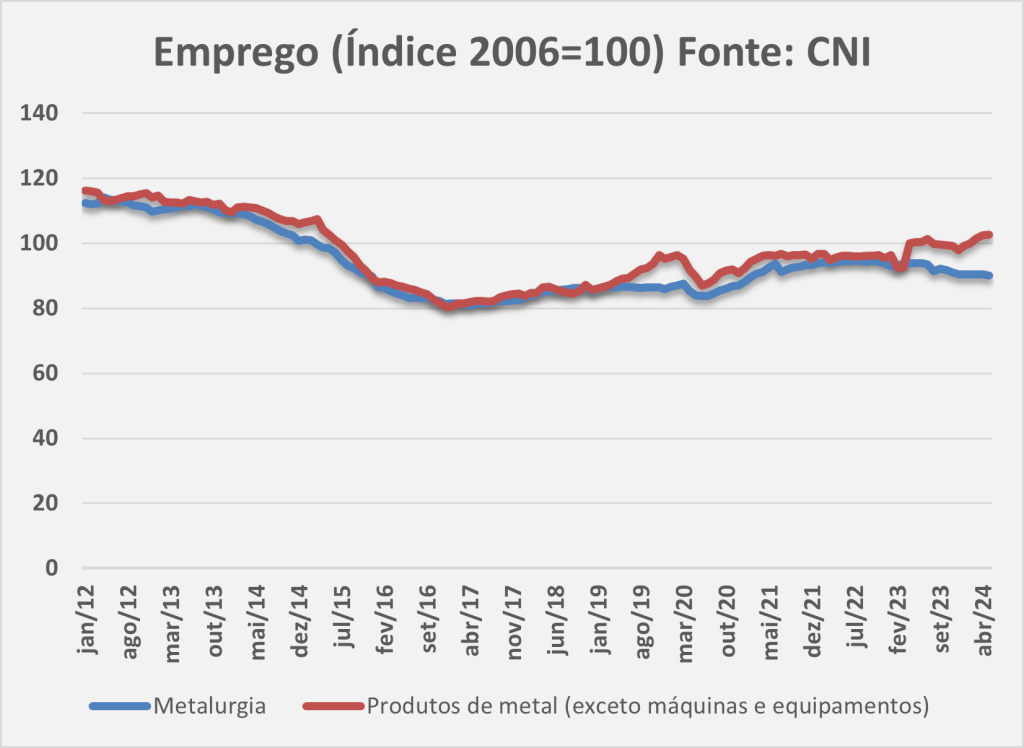

O faturamento real da indústria de transformação, que inclui 21 setores, recuou 3,8 em maio de 2024 frente ao mês anterior, na série dessazonalizada, de acordo com os Indicadores Industriais reportados pela Confederação Nacional das Indústrias (CNI). Também houve recuos de 2,3% e 1,2% nas horas trabalhadas na produção e rendimento médio, respectivamente. Os dados de emprego, por sua vez, indicam estabilidade. As variáveis relacionadas à renda e emprego da indústria de transformação ainda se mantém em território positivo no ano. O emprego avança 1,5%, a massa salarial real 4,4% e o rendimento médio, 2,9%.

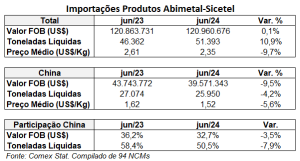

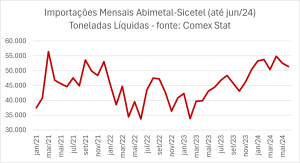

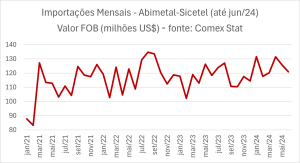

As variáveis relacionadas à renda e emprego da indústria de transformação ainda se mantém em território positivo no ano. O emprego avança 1,5%, a massa salarial real 4,4% e o rendimento médio, 2,9%. As importações dos produtos processados de aço defendidos pela Abimetal-Sicetel recuaram de 52.551 toneladas em maio para 51.393 em junho de 2024, de acordo com os dados fornecidos pelo Comex Stat. Esta queda de 2,2% representa o segundo mês seguido de redução no total do volume importado. Os dados se baseiam no consolidado que inclui 94 NCMs (Nomenclatura Comum do Mercosul), de produtos fabricados por empresas associadas à entidade. Em termos de valor FOB, o total importado diminuiu de US$125,85 milhões para US$120,96 milhões.

As importações dos produtos processados de aço defendidos pela Abimetal-Sicetel recuaram de 52.551 toneladas em maio para 51.393 em junho de 2024, de acordo com os dados fornecidos pelo Comex Stat. Esta queda de 2,2% representa o segundo mês seguido de redução no total do volume importado. Os dados se baseiam no consolidado que inclui 94 NCMs (Nomenclatura Comum do Mercosul), de produtos fabricados por empresas associadas à entidade. Em termos de valor FOB, o total importado diminuiu de US$125,85 milhões para US$120,96 milhões. Na comparação com junho de 2023, o volume importado em junho de 2024 cresceu 10,9%, ao passo que o valor FOB cresceu somente 0,1%. As importações chinesas caíram 4,2% e 9,5% em volume e valor FOB (US$), respectivamente.

Na comparação com junho de 2023, o volume importado em junho de 2024 cresceu 10,9%, ao passo que o valor FOB cresceu somente 0,1%. As importações chinesas caíram 4,2% e 9,5% em volume e valor FOB (US$), respectivamente.