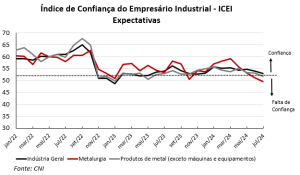

O Índice de Confiança do Empresário Industrial (ICEI), elaborado pela Confederação Nacional das Indústrias (CNI), registrou queda em 18 dos 29 setores da indústria em julho de 2024, na comparação com o mês anterior. As categorias em que se inserem as indústrias processadoras de metal defendidas pela Abimetal-Sicetel: metalurgia e os produtos de metal (exceto máquinas e equipamentos) estão inclusas nesta lista. Os índices são construídos de forma que valores superiores a 50 indicam otimismo e abaixo deste patamar, pessimismo. O índice se divide, por sua vez, em dois componentes: condições atuais e expectativas.

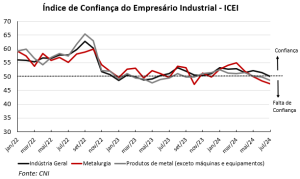

O Índice de Confiança do Empresário Industrial (ICEI), elaborado pela Confederação Nacional das Indústrias (CNI), registrou queda em 18 dos 29 setores da indústria em julho de 2024, na comparação com o mês anterior. As categorias em que se inserem as indústrias processadoras de metal defendidas pela Abimetal-Sicetel: metalurgia e os produtos de metal (exceto máquinas e equipamentos) estão inclusas nesta lista. Os índices são construídos de forma que valores superiores a 50 indicam otimismo e abaixo deste patamar, pessimismo. O índice se divide, por sua vez, em dois componentes: condições atuais e expectativas.

Os valores setoriais fracos impactaram no resultado para a indústria total, que caiu de 51,4 para 50,1 pontos, no limiar na zona de separando confiança com falta dela. Trata-se do terceiro mês seguido de queda no índice. A confiança também caiu para as três categorias de porte e em quatro das cinco regiões, com exceção do Sul que manteve estabilidade. Dessas regiões, Sudeste e Sul se encontram em território pessimista.

Os valores setoriais fracos impactaram no resultado para a indústria total, que caiu de 51,4 para 50,1 pontos, no limiar na zona de separando confiança com falta dela. Trata-se do terceiro mês seguido de queda no índice. A confiança também caiu para as três categorias de porte e em quatro das cinco regiões, com exceção do Sul que manteve estabilidade. Dessas regiões, Sudeste e Sul se encontram em território pessimista.

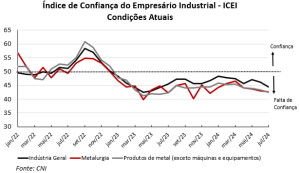

A indústria geral é subdividida em três setores principais, construção, transformação e extrativa. Apenas esta última apresentou aumento de seu índice, para 56,1 pontos. A indústria de construção caiu de 52,9 para 51,8 e a de transformação de 51,1 para 50,4 pontos.

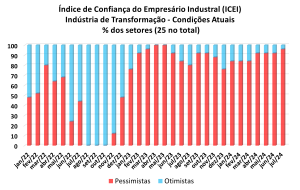

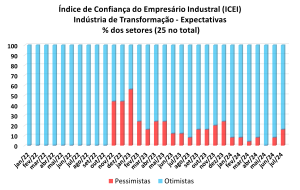

Analisando-se as categorias da indústria de transformação, 14 dos 25 setores apresentaram quedas nos índices para julho, sendo que 14 ainda se mantém em campo otimista, mesmo valor que em junho. O patamar de setores otimistas é sustentado pelo componente das expectativas, que indica 21 setores esperando melhora nas condições das empresas e da economia. As condições atuais indicam um quadro atual negativo, com 24 setores em território pessimista.

Analisando-se as categorias da indústria de transformação, 14 dos 25 setores apresentaram quedas nos índices para julho, sendo que 14 ainda se mantém em campo otimista, mesmo valor que em junho. O patamar de setores otimistas é sustentado pelo componente das expectativas, que indica 21 setores esperando melhora nas condições das empresas e da economia. As condições atuais indicam um quadro atual negativo, com 24 setores em território pessimista.

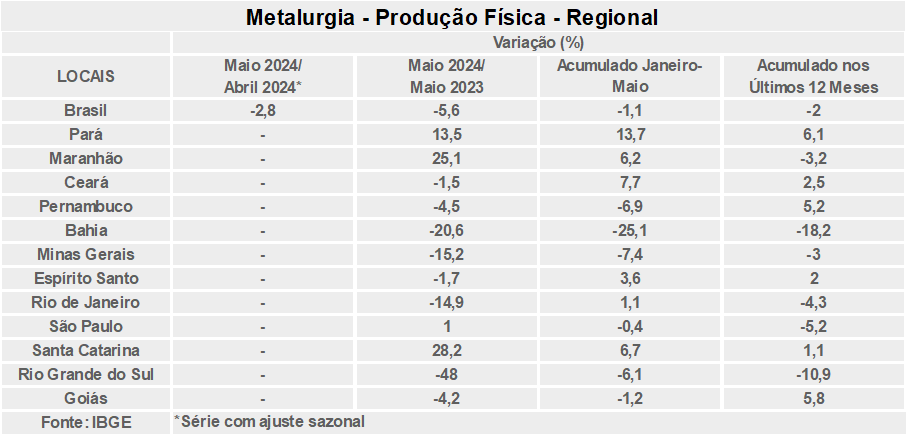

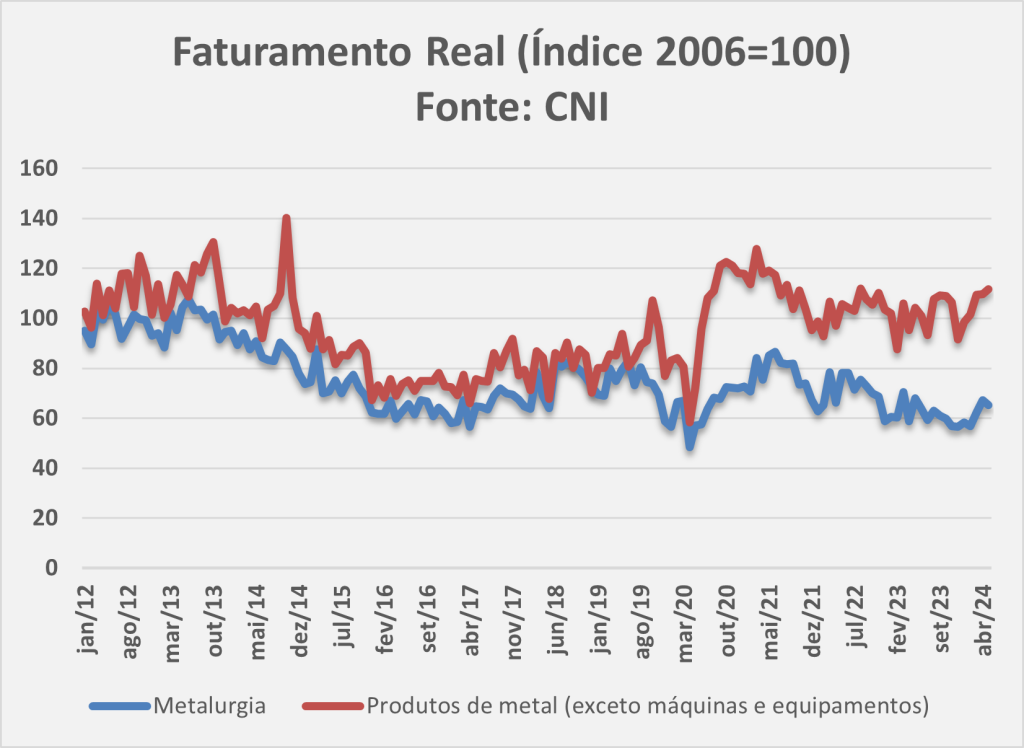

Os setores processadores de aço defendidos pela Abimetal-Sicetel apresentaram nova piora de seus índices. A metalurgia apresentou queda de seu índice de 48,4 em junho para 47,3 em julho (4ª queda seguida), enquanto os produtos de metal caíram de 49,8 para 48,6 (3ª queda seguida). As condições atuais e as expectativas desses setores também se deterioraram. Para a metalurgia as quedas foram de 43,1 para 42,7 pontos e de 51,1 para 49,6, respectivamente. Para os produtos de metal, as variações foram de 43,3 para 42,4 e 53,1 para 51,7 pontos seguindo a mesma ordem.

O mês de julho reflete uma continuidade da piora da confiança dos empresários pesquisados pela CNI já verificada em junho. Os processadores de aço se destacam pelos indicadores piores que o verificado para a indústria como um todo. É provável que esta perda de confiança reflita a permanência de fatores já presentes em junho, como a interrupção dos cortes das taxas de juros, incertezas no quadro fiscal, bem como a recente volatilidade cambial, que despontou como um dos principais problemas apontados pelos empresários no segundo trimestre na pesquisa Sondagem Industrial, a cargo da própria CNI.

O mês de julho reflete uma continuidade da piora da confiança dos empresários pesquisados pela CNI já verificada em junho. Os processadores de aço se destacam pelos indicadores piores que o verificado para a indústria como um todo. É provável que esta perda de confiança reflita a permanência de fatores já presentes em junho, como a interrupção dos cortes das taxas de juros, incertezas no quadro fiscal, bem como a recente volatilidade cambial, que despontou como um dos principais problemas apontados pelos empresários no segundo trimestre na pesquisa Sondagem Industrial, a cargo da própria CNI.

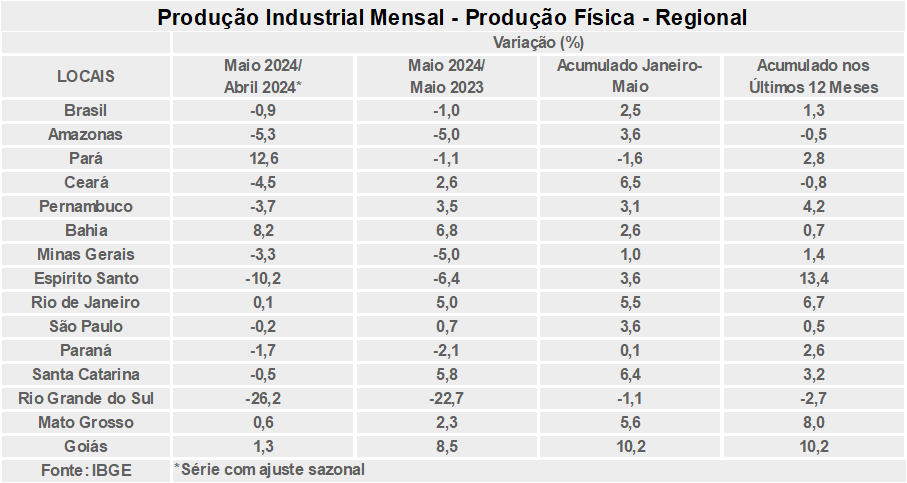

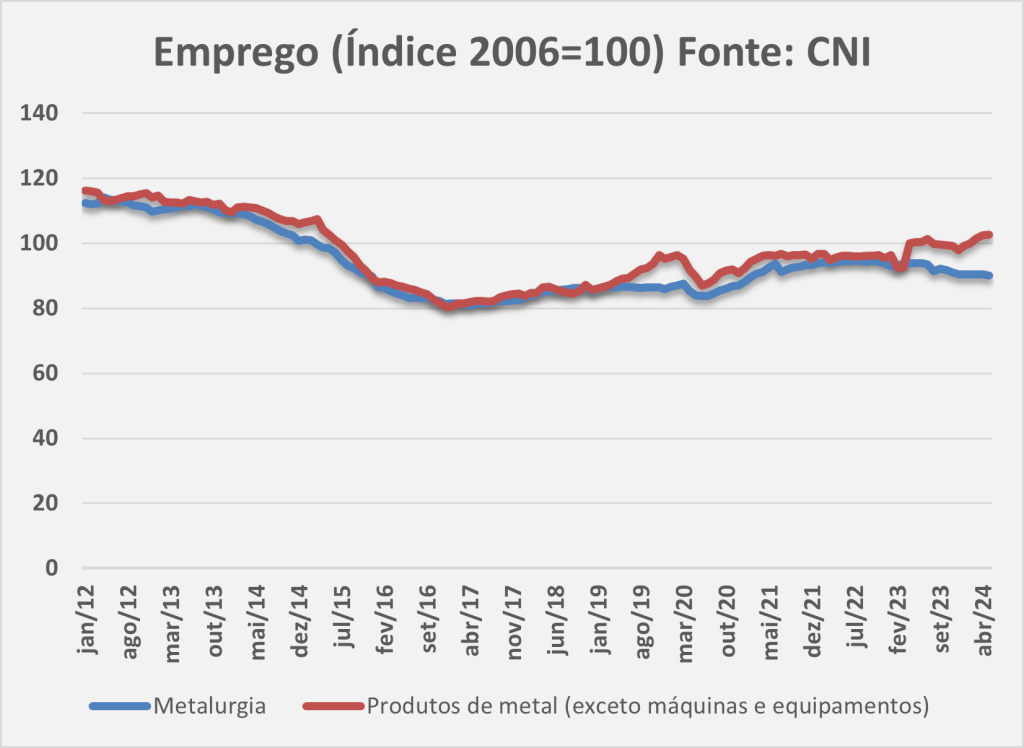

O faturamento real da indústria de transformação, que inclui 21 setores, recuou 3,8 em maio de 2024 frente ao mês anterior, na série dessazonalizada, de acordo com os Indicadores Industriais reportados pela Confederação Nacional das Indústrias (CNI). Também houve recuos de 2,3% e 1,2% nas horas trabalhadas na produção e rendimento médio, respectivamente. Os dados de emprego, por sua vez, indicam estabilidade.

O faturamento real da indústria de transformação, que inclui 21 setores, recuou 3,8 em maio de 2024 frente ao mês anterior, na série dessazonalizada, de acordo com os Indicadores Industriais reportados pela Confederação Nacional das Indústrias (CNI). Também houve recuos de 2,3% e 1,2% nas horas trabalhadas na produção e rendimento médio, respectivamente. Os dados de emprego, por sua vez, indicam estabilidade. As variáveis relacionadas à renda e emprego da indústria de transformação ainda se mantém em território positivo no ano. O emprego avança 1,5%, a massa salarial real 4,4% e o rendimento médio, 2,9%.

As variáveis relacionadas à renda e emprego da indústria de transformação ainda se mantém em território positivo no ano. O emprego avança 1,5%, a massa salarial real 4,4% e o rendimento médio, 2,9%.