O faturamento real da indústria de transformação, que inclui 21 setores, recuou 3,8 em maio de 2024 frente ao mês anterior, na série dessazonalizada, de acordo com os Indicadores Industriais reportados pela Confederação Nacional das Indústrias (CNI). Também houve recuos de 2,3% e 1,2% nas horas trabalhadas na produção e rendimento médio, respectivamente. Os dados de emprego, por sua vez, indicam estabilidade.

O faturamento real da indústria de transformação, que inclui 21 setores, recuou 3,8 em maio de 2024 frente ao mês anterior, na série dessazonalizada, de acordo com os Indicadores Industriais reportados pela Confederação Nacional das Indústrias (CNI). Também houve recuos de 2,3% e 1,2% nas horas trabalhadas na produção e rendimento médio, respectivamente. Os dados de emprego, por sua vez, indicam estabilidade.

Na comparação de maio com o mesmo mês de 2023, o faturamento real caiu 2,8%. A entidade atribuiu parte deste desempenho negativo ao efeito das enchentes no Rio Grande do Sul. O setor automotivo foi especialmente afetado, tanto pelas interrupções das cadeias produtivas decorrentes das chuvas, quanto de algumas greves de trabalhadores.

Apesar do resultado fraco de maio, o faturamento indústria de transformação ainda cresce 1,2% no acumulado do ano até maio, em relação aos cinco primeiros meses de 2023. No acumulado de 12 meses, o faturamento indústria de transformação ainda recua 2,3%.

As variáveis relacionadas à renda e emprego da indústria de transformação ainda se mantém em território positivo no ano. O emprego avança 1,5%, a massa salarial real 4,4% e o rendimento médio, 2,9%.

As variáveis relacionadas à renda e emprego da indústria de transformação ainda se mantém em território positivo no ano. O emprego avança 1,5%, a massa salarial real 4,4% e o rendimento médio, 2,9%.

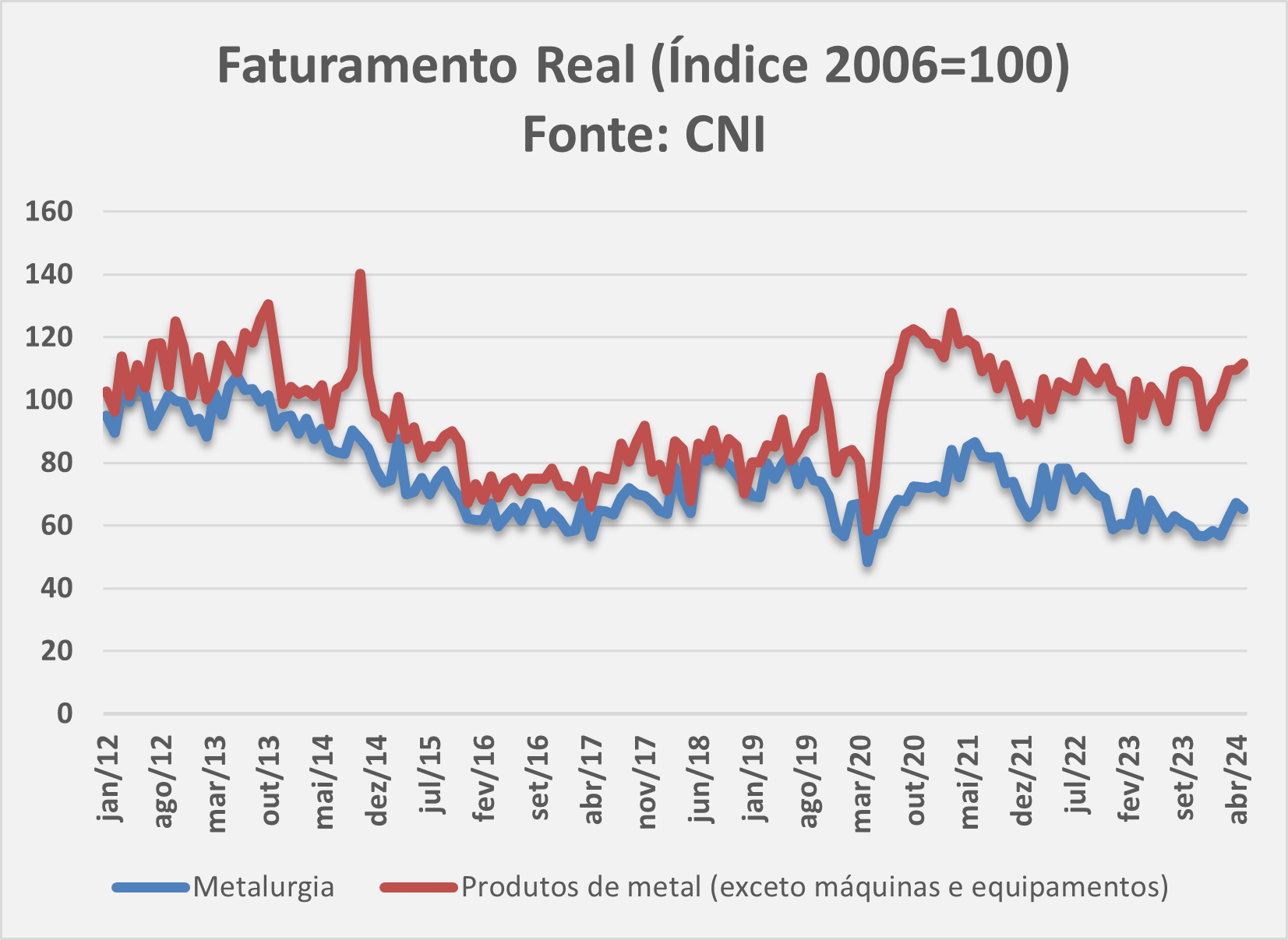

Para os setores processadores de aço defendidos pela Abimetal-Sicetel, o mês de maio apresentou resultados ambíguos. O faturamento real da metalurgia caiu 4% em maio, na comparação com o mesmo mês de 2023. Este resultado segue um mês de abril cresceu 14,7% frente ao mesmo mês do ano anterior. No acumulado do ano, o faturamento da metalurgia ainda recua 2,5%. No acumulado de 12 meses, o desempenho da metalurgia é ainda pior, com queda de 10,2% no faturamento real.

Em contrapartida, o setor produtos de metal (exceto máquinas e equipamentos) vem apresentando desempenho mais favorável neste ano. O faturamento cresceu 7,2% em maio comparado a igual mês de 2023. No acumulado até maio, o crescimento desta variável é de 7,3% e no acumulado de 12 meses, 0,7%.

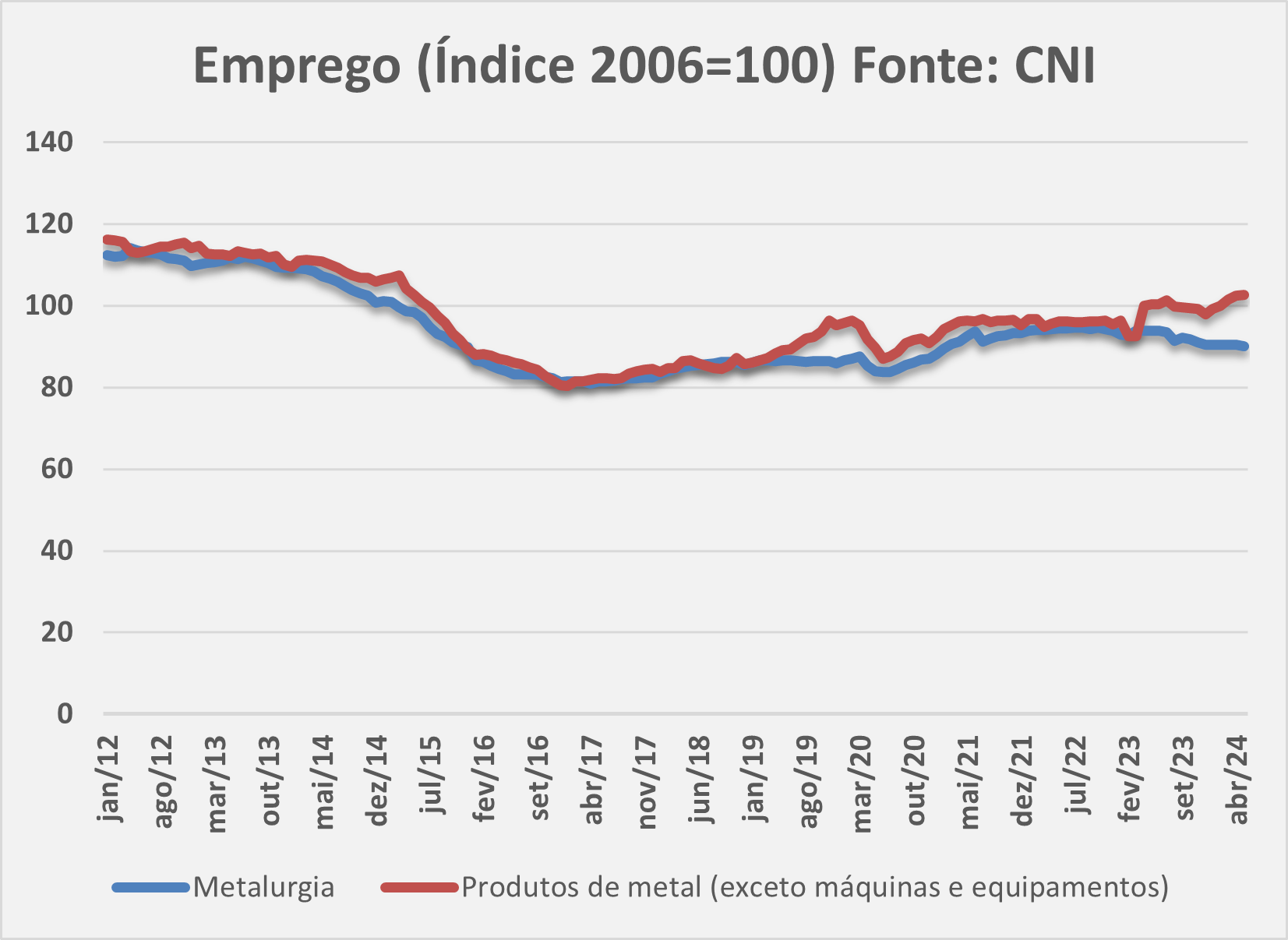

Com relação ao emprego, a metalurgia recuou 4,1% e 3,3% nas comparações de abril e do acumulado janeiro a maio de 2024, em relação aos mesmos períodos de 2023, respectivamente. Os produtos de metal tiveram melhor desempenho para essas duas comparações, com avanços de 2,3% e 5,0%, respectivamente.

Os dados de Utilização de Capacidade Instalada (UCI) indicam recuo na metalurgia de 74% em abril para 65,6% em maio. Este patamar é inferior ao verificado em maio de 2023 (67,6%). Para os produtos de metal, o UCI manteve estabilidade em 79,8% em maio, com relação a abril. Trata-se de um patamar superior aos 77,8% verificados para maio de 2023.

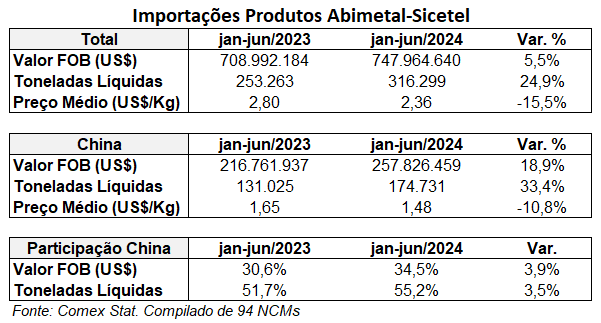

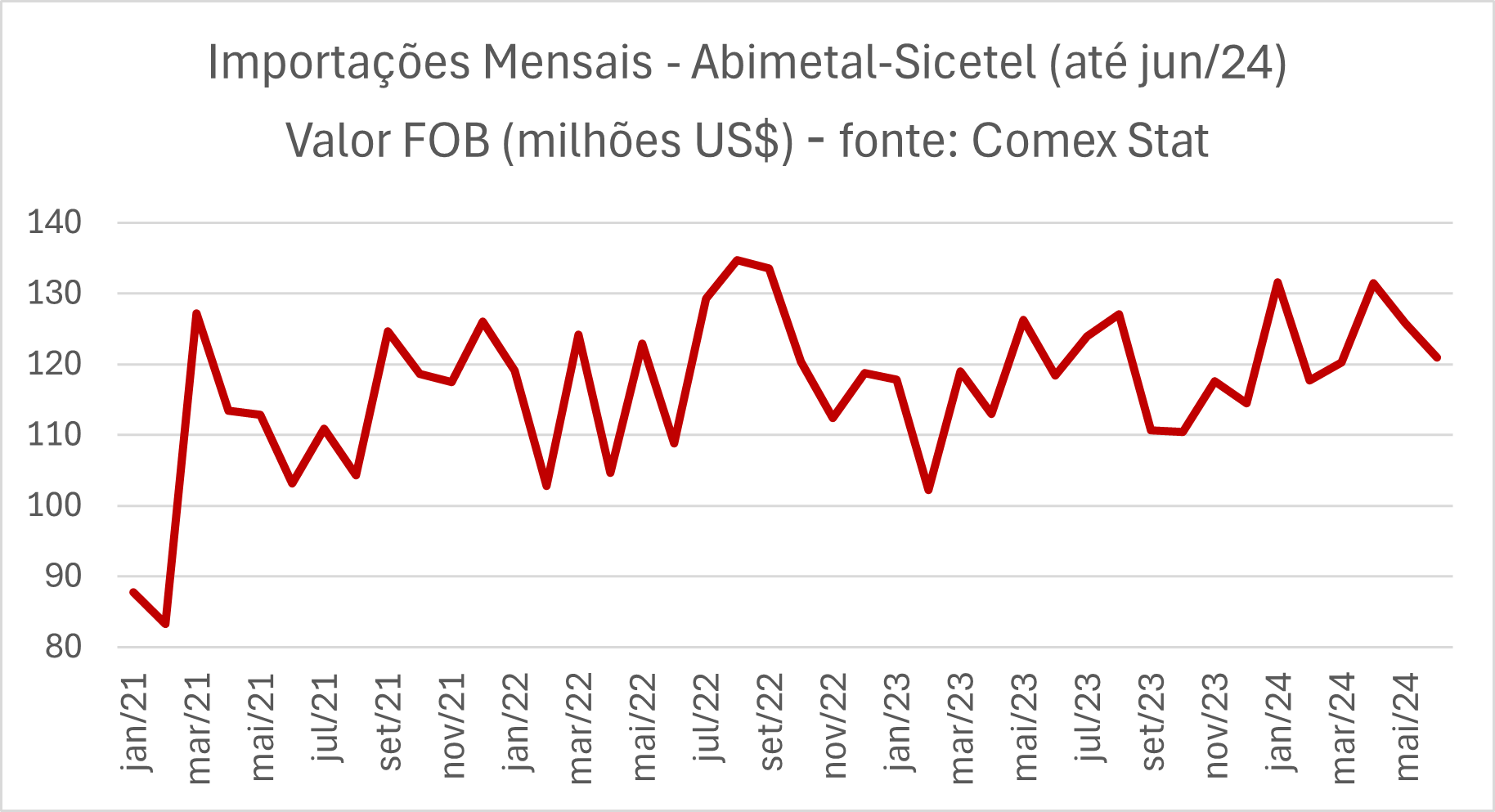

As importações dos produtos processados de aço defendidos pela Abimetal-Sicetel recuaram de 52.551 toneladas em maio para 51.393 em junho de 2024, de acordo com os dados fornecidos pelo Comex Stat. Esta queda de 2,2% representa o segundo mês seguido de redução no total do volume importado. Os dados se baseiam no consolidado que inclui 94 NCMs (Nomenclatura Comum do Mercosul), de produtos fabricados por empresas associadas à entidade. Em termos de valor FOB, o total importado diminuiu de US$125,85 milhões para US$120,96 milhões.

As importações dos produtos processados de aço defendidos pela Abimetal-Sicetel recuaram de 52.551 toneladas em maio para 51.393 em junho de 2024, de acordo com os dados fornecidos pelo Comex Stat. Esta queda de 2,2% representa o segundo mês seguido de redução no total do volume importado. Os dados se baseiam no consolidado que inclui 94 NCMs (Nomenclatura Comum do Mercosul), de produtos fabricados por empresas associadas à entidade. Em termos de valor FOB, o total importado diminuiu de US$125,85 milhões para US$120,96 milhões. Na comparação com junho de 2023, o volume importado em junho de 2024 cresceu 10,9%, ao passo que o valor FOB cresceu somente 0,1%. As importações chinesas caíram 4,2% e 9,5% em volume e valor FOB (US$), respectivamente.

Na comparação com junho de 2023, o volume importado em junho de 2024 cresceu 10,9%, ao passo que o valor FOB cresceu somente 0,1%. As importações chinesas caíram 4,2% e 9,5% em volume e valor FOB (US$), respectivamente.