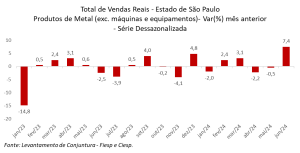

O Levantamento de Conjuntura, realizado pela Fiesp e Ciesp e focado no Estado de São Paulo, apresenta avanço de 7,2% no valor das vendas da indústria de transformação para o mês de junho de 2024 na comparação com maio, descontando efeitos sazonais. Este resultado interrompe dois meses seguidos de quedas. No acumulado do ano, a indústria paulista, composta por 18 setores, ainda recua 4%, enquanto no acumulado de 12 meses, o tombo é ainda maior: -8,3%. Em relação a junho do ano anterior, as vendas da indústria cresceram 1,8%.

O Levantamento de Conjuntura, realizado pela Fiesp e Ciesp e focado no Estado de São Paulo, apresenta avanço de 7,2% no valor das vendas da indústria de transformação para o mês de junho de 2024 na comparação com maio, descontando efeitos sazonais. Este resultado interrompe dois meses seguidos de quedas. No acumulado do ano, a indústria paulista, composta por 18 setores, ainda recua 4%, enquanto no acumulado de 12 meses, o tombo é ainda maior: -8,3%. Em relação a junho do ano anterior, as vendas da indústria cresceram 1,8%.

O desempenho dos setores processadores de aço em junho foi ambíguo. Estes estão incluídos em duas categorias: metalurgia e produtos de metal, exceto máquinas e equipamentos. Dos setores defendidos pela Abimetal-Sicetel, a primeira destas categorias inclui a produção de arames, relaminados, trefilados e perfilados de aço, laminados longos e outros tubos de ferro e aço. Dentro dos produtos de metal, as categorias de processadores de aço são os trefilados de metal e “outros produtos de metal não especificados anteriormente”.

O desempenho dos setores processadores de aço em junho foi ambíguo. Estes estão incluídos em duas categorias: metalurgia e produtos de metal, exceto máquinas e equipamentos. Dos setores defendidos pela Abimetal-Sicetel, a primeira destas categorias inclui a produção de arames, relaminados, trefilados e perfilados de aço, laminados longos e outros tubos de ferro e aço. Dentro dos produtos de metal, as categorias de processadores de aço são os trefilados de metal e “outros produtos de metal não especificados anteriormente”.

A metalurgia teve recuo de 2,9% das vendas, segundo mês consecutivo de queda frente ao mês anterior. Já os produtos de metal, exceto máquinas e equipamentos, avançaram 7,4%, revertendo dois meses seguidos de queda.

A metalurgia teve recuo de 2,9% das vendas, segundo mês consecutivo de queda frente ao mês anterior. Já os produtos de metal, exceto máquinas e equipamentos, avançaram 7,4%, revertendo dois meses seguidos de queda.

A metalurgia paulista se destaca pelos fracos resultados. Nas comparações com junho de 2023, no acumulado do ano e no acumulado de 12 meses as variações nas vendas foram de -2,2%, -4,4% e -11,1%, respectivamente. Para os produtos de metal, exceto máquinas e equipamentos, as variações, seguindo a mesma sequência, foram de 8,6%, 3,7% e -1,2%.

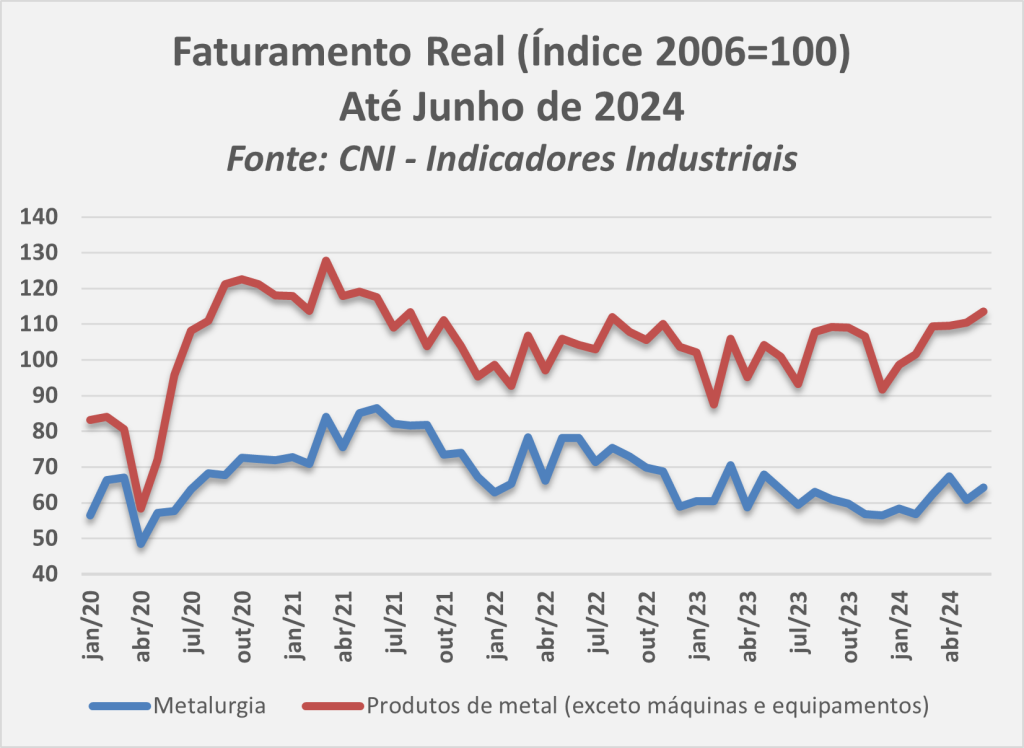

Na comparação das séries dessazonalizadas dos valores de junho de 2024 com janeiro de 2020, período imediatamente anterior à pandemia de Covid-19, a indústria de transformação paulista apresenta recuo nas vendas de 9,8%, enquanto a metalurgia e os produtos de metal avançam 6,1% e 36,7%.

O mês de junho foi marcado por resultados positivos para a indústria de transformação, incluindo as categorias em que se incluem os setores processadores de aço, de acordo com os Indicadores Industriais reportados pela Confederação Nacional das Indústrias (CNI).

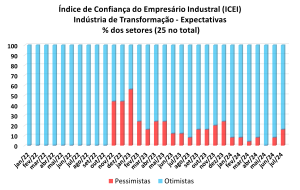

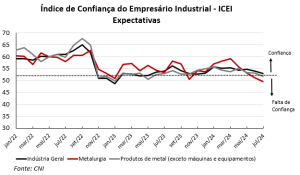

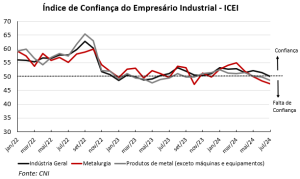

O mês de junho foi marcado por resultados positivos para a indústria de transformação, incluindo as categorias em que se incluem os setores processadores de aço, de acordo com os Indicadores Industriais reportados pela Confederação Nacional das Indústrias (CNI).  O Índice de Confiança do Empresário Industrial (ICEI), elaborado pela Confederação Nacional das Indústrias (CNI), registrou queda em 18 dos 29 setores da indústria em julho de 2024, na comparação com o mês anterior. As categorias em que se inserem as indústrias processadoras de metal defendidas pela Abimetal-Sicetel: metalurgia e os produtos de metal (exceto máquinas e equipamentos) estão inclusas nesta lista. Os índices são construídos de forma que valores superiores a 50 indicam otimismo e abaixo deste patamar, pessimismo. O índice se divide, por sua vez, em dois componentes: condições atuais e expectativas.

O Índice de Confiança do Empresário Industrial (ICEI), elaborado pela Confederação Nacional das Indústrias (CNI), registrou queda em 18 dos 29 setores da indústria em julho de 2024, na comparação com o mês anterior. As categorias em que se inserem as indústrias processadoras de metal defendidas pela Abimetal-Sicetel: metalurgia e os produtos de metal (exceto máquinas e equipamentos) estão inclusas nesta lista. Os índices são construídos de forma que valores superiores a 50 indicam otimismo e abaixo deste patamar, pessimismo. O índice se divide, por sua vez, em dois componentes: condições atuais e expectativas. Os valores setoriais fracos impactaram no resultado para a indústria total, que caiu de 51,4 para 50,1 pontos, no limiar na zona de separando confiança com falta dela. Trata-se do terceiro mês seguido de queda no índice. A confiança também caiu para as três categorias de porte e em quatro das cinco regiões, com exceção do Sul que manteve estabilidade. Dessas regiões, Sudeste e Sul se encontram em território pessimista.

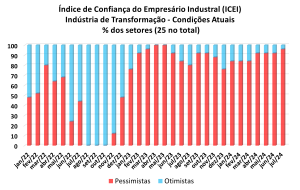

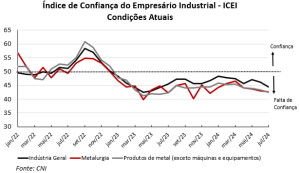

Os valores setoriais fracos impactaram no resultado para a indústria total, que caiu de 51,4 para 50,1 pontos, no limiar na zona de separando confiança com falta dela. Trata-se do terceiro mês seguido de queda no índice. A confiança também caiu para as três categorias de porte e em quatro das cinco regiões, com exceção do Sul que manteve estabilidade. Dessas regiões, Sudeste e Sul se encontram em território pessimista. Analisando-se as categorias da indústria de transformação, 14 dos 25 setores apresentaram quedas nos índices para julho, sendo que 14 ainda se mantém em campo otimista, mesmo valor que em junho. O patamar de setores otimistas é sustentado pelo componente das expectativas, que indica 21 setores esperando melhora nas condições das empresas e da economia. As condições atuais indicam um quadro atual negativo, com 24 setores em território pessimista.

Analisando-se as categorias da indústria de transformação, 14 dos 25 setores apresentaram quedas nos índices para julho, sendo que 14 ainda se mantém em campo otimista, mesmo valor que em junho. O patamar de setores otimistas é sustentado pelo componente das expectativas, que indica 21 setores esperando melhora nas condições das empresas e da economia. As condições atuais indicam um quadro atual negativo, com 24 setores em território pessimista. O mês de julho reflete uma continuidade da piora da confiança dos empresários pesquisados pela CNI já verificada em junho. Os processadores de aço se destacam pelos indicadores piores que o verificado para a indústria como um todo. É provável que esta perda de confiança reflita a permanência de fatores já presentes em junho, como a interrupção dos cortes das taxas de juros, incertezas no quadro fiscal, bem como a recente volatilidade cambial, que despontou como um dos principais problemas apontados pelos empresários no segundo trimestre na pesquisa Sondagem Industrial, a cargo da própria CNI.

O mês de julho reflete uma continuidade da piora da confiança dos empresários pesquisados pela CNI já verificada em junho. Os processadores de aço se destacam pelos indicadores piores que o verificado para a indústria como um todo. É provável que esta perda de confiança reflita a permanência de fatores já presentes em junho, como a interrupção dos cortes das taxas de juros, incertezas no quadro fiscal, bem como a recente volatilidade cambial, que despontou como um dos principais problemas apontados pelos empresários no segundo trimestre na pesquisa Sondagem Industrial, a cargo da própria CNI.